作为全球应对气候变化促进能源转型的关键技术,储能日益成为新一轮产业变革、技术革命的必争之地。与此同时,全球能源结构加快调整,对储能产业加快发展提出了迫切要求。

全球储能行业的发展现状、地区分布如何?储能技术发展路线有何趋势?

中国社会科学院大学(研究生院)国际能源安全研究中心与社会科学文献出版社近日联合发布的《世界能源蓝皮书:世界能源发展报告(2024)》(下称“蓝皮书”)对这些问题进行了深入研究,并对全球储能产业未来的产业发展、市场需求进行了展望。

蓝皮书称,受风光装机规模快速增长及配套储能的进一步普及、储能系统价格回落、独立储能商业模式日渐成熟等多项驱动因素影响,2023年,全球储能市场继续高速发展;全球储能市场依然以中国、北美和欧洲为主,三者新增装机规模合计占全球市场的88%。2024年,全球储能新增装机重点区域市场格局不变,中美欧需求量仍占全球总量的85%。从不同地区看,欧洲、中东、非洲地区的增速较快,亚太、美洲地区呈现放缓趋势。

抽水蓄能累计装机比重首次低于70%

蓝皮书称,在能源转型背景下,全球储能市场正迎来高速发展期。2023年电力储能项目累计装机规模同比增长21.9%。

根据能量存储形式的差异,储能可以分为热储能、化学储能、电储能三大类,其中电储能应用更为广泛。电储能包括以飞轮储能、抽水蓄能、压缩空气代表的机械储能,以锂电池、液流电池、钠系电池等为代表的电化学储能,以及以电容器、超级电容和超导磁储能为代表的电磁储能三类。抽水蓄能以外的储能技术,被称为新型储能。

根据中关村储能产业技术联盟(CNESA)全球储能数据项目库的不完全统计,2023年,全球新增投运电力储能项目装机规模为52.0GW(吉瓦),同比增长69.5%,其中,新型储能增长45.6GW,占新增装机规模的87.7%,与2022年同期的累计装机规模几乎持平,累计装机规模达到91.3GW,年增长率90.3%。

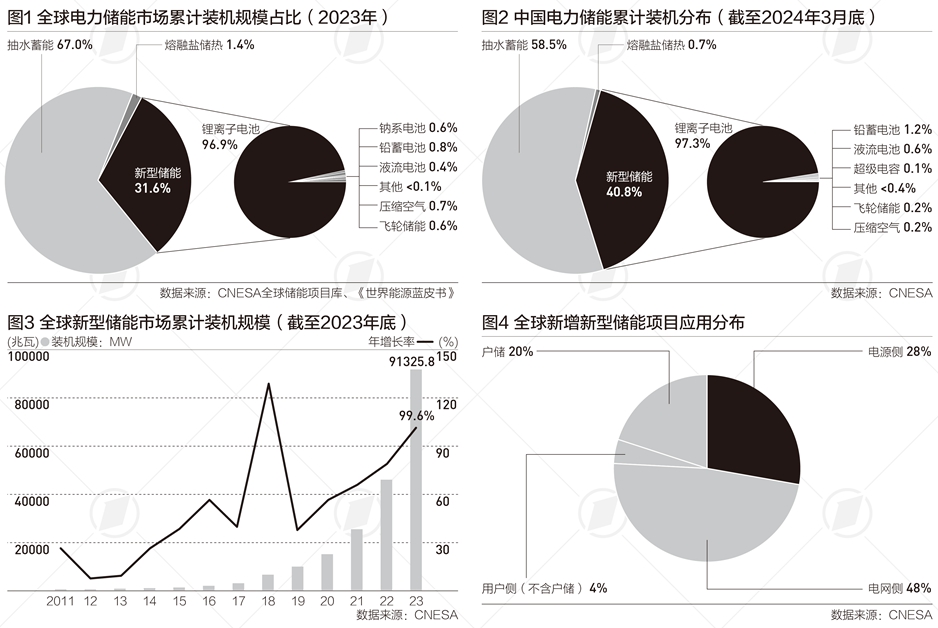

截至2023年底,全球已投运电力储能项目累计装机规模为289.2GW,年增长率为21.9%。其中,抽水蓄能累计装机规模占比首次低于70%,与2022年相比下降12.3个百分点,降幅比2022年扩大5.5个百分点。蓝皮书分析称,抽水蓄能电站比重快速下降的原因是环保要求升级、项目建设条件要求高等,欧美等经济发达国家抽水蓄能的发展速度逐渐放缓,新型储能的高速增长进一步降低了抽水蓄能的装机规模比重。

根据CNESA数据,2023年,新型储能在全球电力储能市场累计装机规模占比为31.6%。其中,锂离子电池仍占比过99.6%,年增长率为105.3%,总装机规模达到88.5GW,占新型储能累计装机规模的比重达到96.9%,与2022年相比上升2.5个百分点。

蓝皮书援引中国国家能源局数据称,我国新型储能发展迅速,新型储能装机规模年增幅创规模化发展以来的新高,2023年新增装机规模约为2260万千瓦/4870万千瓦时,较2022年底增长超过260%,并且首次超过抽水蓄能新增投运4倍之多。截至2023年底,全国已建成投运新型储能项目累计装机规模达3139万千瓦/6687万千瓦时。

国家能源局2024年第四季度新闻发布会上,能源节约和科技装备司副司长边广琦介绍称,随着“双碳”目标深入推进,我国新能源发电装机保持较快增速,电力系统对新型储能等调节资源需求快速增加。截至2024年9月底,全国已建成投运新型储能5852万千瓦/1.28亿千瓦时,较2023年底增长约86%。

第一财经对照2024年前三季度和2023年的数据发现,今年前三季度新型储能新增装机规模为2713万千瓦,超过去年全年新增装机453万千瓦。

“从省份来看,江苏、浙江、新疆装机快速增长,今年新增装机分别约500万、300万、300万千瓦,成为电力系统稳定运行的重要组成部分。”边广琦介绍说。

新型储能新技术不断涌现,蓝皮书称,锂离子电池储能市场占有率仍遥遥领先,锂电占比进一步提高,从2022年的94%增长至2023年的97%;飞轮、超级电容、钠离子电池、压缩空气储能、液流电池等非锂储能技术快速发展,逐渐实现应用突破,为新型电力系统建设和多元用户侧场景提供了更多的技术选择。

全球新型储能产业趋势

蓝皮书称,2024年全球储能尤其是新型储能预计继续保持高增长。

根据国际能源署(IEA)报告,在新兴经济体、人工智能、加密货币和数据中心发展推动下,2024~2026年,电力需求将平均每年增长3.4%。新能源并网带来的随机性、波动性问题更加突出。需求增长和成本降低进一步支撑储能装机需求的增长。

近日,国金证券发布研报称,2024年储能产业链价格持续走低,为下游需求释放创造良好条件,全球储能装机实现高速增长。随着各国绿色能源转型推进,新能源发电占比持续提升背景下,预计全球储能装机仍将保持较高增速。2025年全球大储(大规模储能)增长趋势明确,降息背景下项目释放仍有超预期空间。

关于中国储能市场发展趋势,蓝皮书称,装机规模短期内预计仍将保持高增长。国家利好政策密集出台、新型储能的商业模式日渐成熟、投资成本持续降低、大基地配储项目+强制配储政策等驱动因素将推动储能需求保持快速增长。

蓝皮书同时提醒称,随着市场竞争日益加剧,设备的自研自制能力成为厂商盈利的关键。对于那些完全依赖外部采购设备的系统集成商,毛利率较低,这在很大程度上增加了亏损的风险,特别是对于小型厂商,低价竞争导致的成本极限压缩和交付周期缩短,质量保障问题也成为其生存的重大挑战。在储能产业拥有产业核心竞争力、真正降本能力的企业才能存活于市场。

不久前表决通过的《中华人民共和国能源法》,将于2025年1月1日起施行。国家能源局有关负责人近日答记者问时表示,下一步,将加快推进清洁安全高效发电、新型储能、系统安全稳定运行等适应新型电力系统建设的技术创新应用,加快出台相配套的政策制度,系统推进新型电力系统建设重点任务落地见效。