股票仓位87.28%!混基仓位"阈值时长"能否超越2015年?

原标题:股票仓位87.28%!混基仓位"阈值时长"能否超越2015年? 来源:金融界网站

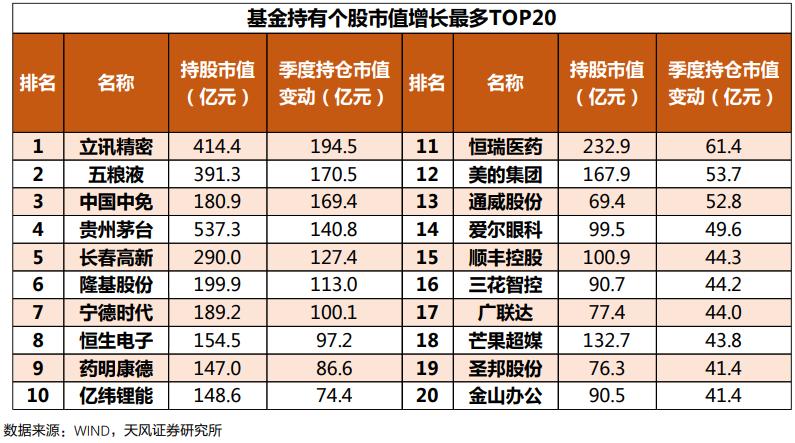

基金二季报全部出炉,偏股型基金仓位回到高位区域,持仓风格、调仓方向以及重仓个股等信息备受市场关注。

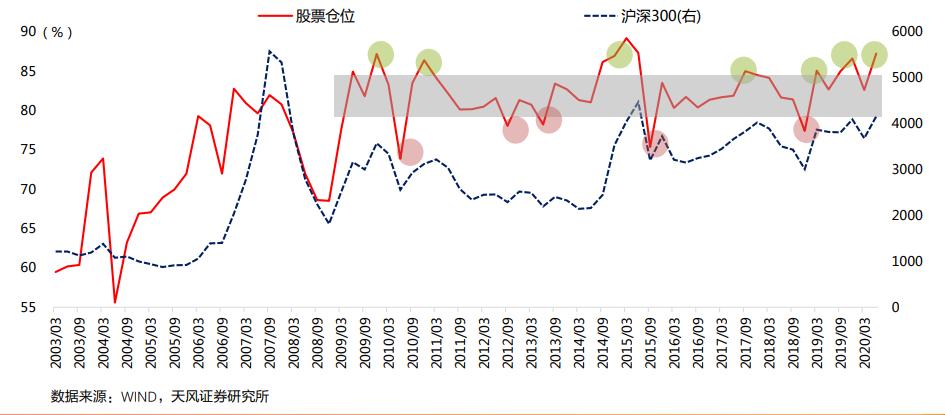

截至二季度末,混合偏股基金股票仓位87.28%,而历史上超过85%阈值时间最长的是15年牛市,时间长达三个季度,随后市场下跌。

天风证券(7.230, -0.03, -0.41%)(601162,诊股)表示,公募基金对市场具有指导意义,公募基金仓位每变动5%,对应大约1000亿左右资金的流入或流出。以混合偏股基金为例,09年以来,混合偏股基金仓位在80%-85%之间波动。超过85%往往对应风险;低于80%往往对应机会。截止二季度,混合偏股基金股票仓位87.28%。

天风证券进一步分析,公募基金加仓或者减仓是否会影响一个行业跑赢或者跑输市场,很大程度上取决于公募基金在该行业上的定价权。

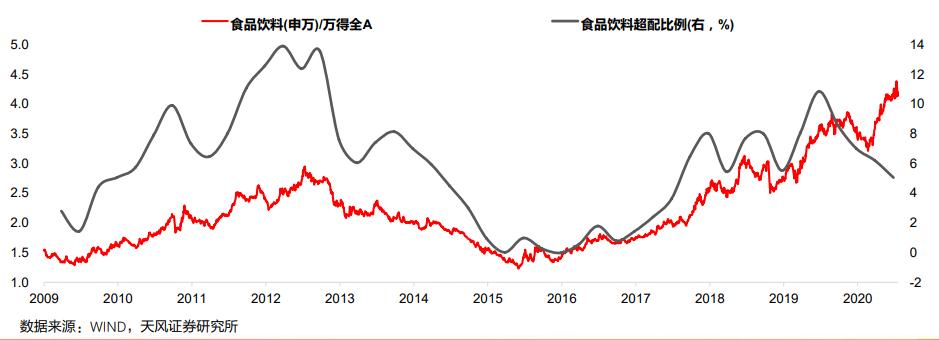

以食品饮料行业为例,公募基金在19年三季度开始明显减持,理由可能在于以去年三季度的时点展望未来一年, 食品饮料的景气度在A股全部板块中相对比较高的地位可能会被科技产业链取代。但是,食品饮料在19年三、四季度大部分时间仍然能够跑赢wind全A。背后是国内绝对收益资金和外资对这类较高ROE的中国稀缺资产定价权的接管。

逻辑在于,相对收益资金更加注重景气度(扣非增长)的相对高低,而以外资为代表的资金则更加注重公司ROE 的稳定性和可持续性。

天风证券通过测算发现,在过去10年、5年、1年的维度上,公募基金在医药生物、非银金融、休闲服务等10个行业都持续掌握了相对较强的定价权。

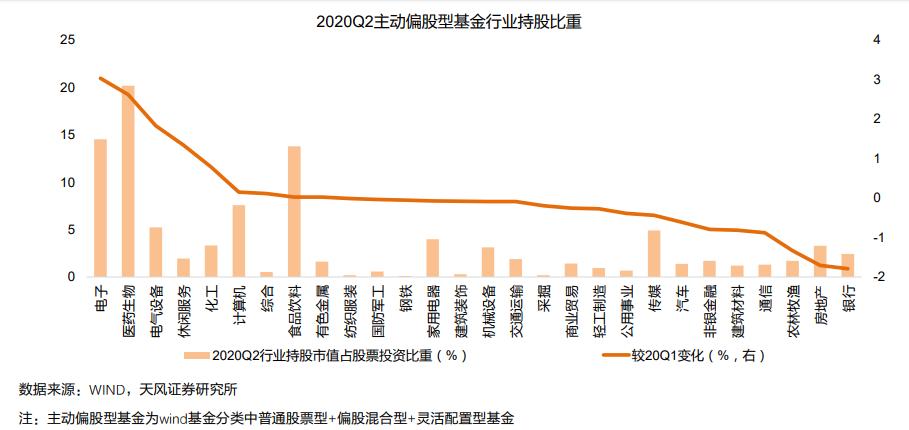

从持股市值占股票投资比重数据来看,二季度主动偏股型基金中占比提升最多的行业分别为电子、医药生物、电气设备、休闲服务和化工;占比下降最多的行业为银行、房地产、农林牧渔、通信和建筑材料。对此天风提示,需考虑板块上涨或下跌带来的被动增减仓。

回顾各行业09年以来历史超配情况,二季度钢铁(96%)、交通运输(93%)、休闲服务(93%)、 综合(91%)、电子(91%)等行业超配比例处于历史高位。 非银金融(2%)、汽车(4%)、通信(11%)、国防军工(15%)、家用电器(22%)则处于历史低位,天风证券建议重点关注。这些行业的特点是,集中在可选消费且均受损于疫情,接下来保险、家具、家电、汽车等板块景气度的边际变化值得关注。

由于低持仓也对应了相对比较低的预期,天风证券提示称,一旦有基本面的变化,未来股价弹性可能也相对较大,重点看好竣工链条的家具、家电。

热点行业中电子、医药、休闲服务仓位则处于历史偏高位置,且仓位相比一季度有明显提升;通信、建筑材料、食品饮料、传媒二季度仓位则出现一定下滑,其中通信、建筑材料仓位下行幅度较大。

从回报率来看,随着市场的上涨,二季度各类主动偏股型基金回报也随之回归到高位,普通股票型、偏股混合型和灵活配置型产品区间回报中位数分别达22.68%、22.65%和15.31%,各类产品均大幅跑赢上证综指,取得显著相对超额收益。

版权声明:

凡文章来源为"华经财富网"的稿件,均为华经财富网独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为"华经财富网",并保留"华经财富网"的电头。