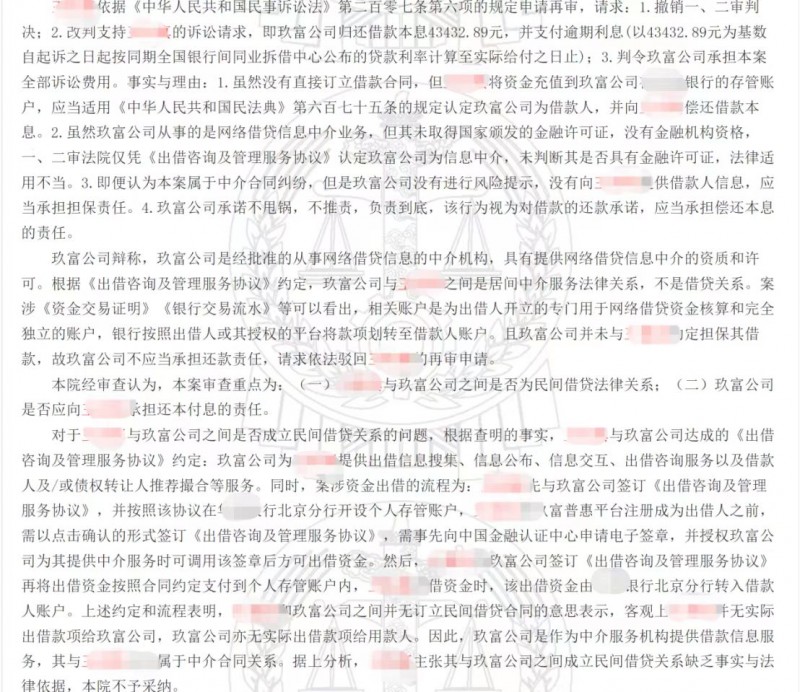

在不久前一起网贷诉讼中,出借人王某向玖富平台提起诉讼,请求判令玖富普惠偿还自己尚未被归还的借款本息。经市、省各级法院民事判决败诉后,原告王某不服,向最高院申请再审,最高院驳回了王某的再审申请。该案再次提醒网贷出借人,只有起诉网贷真实借款人才有胜诉把握,平台没有法定还款责任。

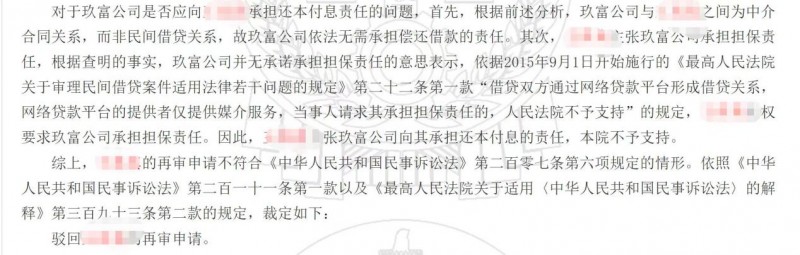

该案中,最高院认为本案审查重点为:王某与玖富普惠之间是否为民间借贷法律关系;玖富普惠是否应向王某承担还本付息的责任。根据查明的事实,最高院认定,王某和玖富普惠之间并无订立民间借贷合同的意思表示,客观上王某并无实际出借款项给玖富普惠,玖富普惠亦无实际出借款项给用款人。因此,玖富普惠平台是作为中介服务机构提供借款信息服务,其与王某之间属于中介合同关系。据上分析,王某主张其与玖富普惠之间成立民间借贷关系缺乏事实与法律依据,本院不予采纳。对于玖富普惠是否应向王某承担还本付息责任的问题,根据前述分析,玖富普惠与王某之间为中介合同关系,而非民间借贷关系,故玖富普惠依法无需承担偿还借款的责任。最高院裁定如下:驳回王某的再审申请。

如果起诉平台并不能得到法院支持,想要回款的出借人该如何做呢?事实上,对当前仍未下车,选择长期回款的网贷出借人而言,最佳的选项就是属地法催。尽早介入属地化法催,拿到相对优质的网贷债权进行催收,回款的主动权自然也就更大。同时,玖富等平台不断公示逃废债人员名单,这对网贷失信行为构成了有力打击。由于网贷平台此前多已接入征信系统,逃废债者的个人信用状况将因拒不还钱而被直接呈现于征信报告之中。此外,这些网贷恶意逾期信息还可以通过央行旗下支付清算协会建立的“互联网金融风险信息共享系统”、中互金协会信用信息共享平台、法院执行系统失信曝光平台“易执行”等权威途径进行查询。失信者将面临限制贷款、账户冻结、住房拍卖,以及限制出境、买房、炒股、高消费行为,限制乘坐飞机、高铁、动车等全方位的制裁,就连子女在升学、考公务员、参军等诸多方面也会跟着受到严格限制。

如今,随着各方面打击老赖政策的不断完善,以及各地打击老赖的行动力度不断增强,大量网贷平台也开始借着政策东风,加强法催行动,不断在各地建设属地化法催渠道。这不仅对于出借人回款意义重大,也在客观上有利于诚信社会的建立。